Önce Anayasa'ya sonra 2 kanuna aykırı

TMSF, Show TV'nin satışında yürütmenin durdurulması kararına karşı Bölge İdare Mahkemesi'ne başvurarak itiraz etti

-2013’te Show TV’ye el konulduğunda günlük masraflarını bile ödeyemediğine dikkat çekilen TMSF itirazında “Bu kararla kamu telafisi mümkün olmayan zararla karşılaşacaktır” dedi

-TMSF’ye göre Fon’un tahsilat yöntemini belirleme yetkisinin mahkemece ‘yerindelik’ denetimine tabi tutulması hem İdari Yargılama’ya, hem 5411 sayılı kanuna, hem de Anayasa’ya aykırı

-Fon satışın 6183 kapsamında yapılması halinde yüzlerce varlığın tek tek araştırılacağını belirterek “Geçen sürede şirket çok fazla değer kaybedecekti” saptamasını yaptı

-TMSF’ye göre yürütmeyi durdurma kararı için telafisi imkânsız zararlar doğması ve işlemin hukuka aykırı olması gerekir. Show TV’nin satışında bu durum söz konusu değil

İstanbul 4. İdare Mahkemesi, Show TV’nin satışının iptali için açılan davada 14 Mayıs 2014’te yürütmeyi durdurma kararı aldıktan sonra Tasarruf Mevduatı Sigorta Fonu da (TMSF) bu karara itiraz etti. İtiraz gerekçesinde Fon, TMSF’nin kendi kanunundan aldığı yetki ile satışın iptal edilmesine neden olan satış yöntemini belirleme yetkisi olduğunu savundu. TMSF, mahkemenin aldığı bu kararla Show TV’nin satışı işlemini yerindelik denetimine tabi tutmasının hem 2577 sayılı İdari Yargılama Usulü Kanunu’na, hem 5411 sayılı kanuna, hem de Anayasa’ya aykırı olduğunun altı çizdi.

TMSF, alınan bu kararın kaldırılmasını ve davacı Erol Aksoy’un yürütmeyi durdurma talebinin de reddedilmesini talep etti. TMSF mahkemenin yürütmeyi durdurma kararının bir gereği olarak 31 Mayıs 2014’te Show TV logosuyla yayın yapan Aks Televizyon Reklamcılık ve Filmcilik Sanayi ve Ticaret A.Ş’nin yönetimini Ciner Medya Yatırımları Sanayi ve Ticaret AŞ’den devralmış, ancak Show TV ile ilgili hukuki sürecin devam edeceği mesajını vermişti. TMSF, Ciner Grubu ile Çukurova Grubu ve T Medya arasında 31 Mayıs 2013’te imzalanan “Ön Mutabakat Zaptı” ile sonrasındaki Hisse Devir Sözleşmesi’nin ardından 6 Haziran 2013’te 2013/159 sayılı kararı ile Aks Televizyon Reklamcılık ve Filmcilik Sanayi ve Ticaret A.Ş’nin Ciner Grubu’na satışına onay ve muvafakat vermişti. Hisse Devir Sözleşmesi’ne Fon Kurulu tarafından muvafakat edilmesinden 11 ay, davanın mahkemeye intikalinden ise 8 ay geçtikten sonra Fon Kurulu’nun 6 Haziran 2013’te aldığı kararın yürütmesi durduruldu.

İşte 2013/2176 E Dosya No ile TMSF’nin Bölge İdare Mahkemesi’ne sunduğu kritik önemdeki itiraz gerekçeleri:

FON’UN İTİRAZ BAŞVURUSUNUN KRİTİK GEREKÇELERİNDEN ÖZETLER

*Ciner Grubu, Çukurova Grubu ve TMSF arasında satış sonuçlandırıldı, taraflar edimlerini yerine getirdi. Artık geri dönüş olamaz. Bu kazanılmış hakları ihlal eder.

*Özel hukuk sözleşmesi, idari yargıda iptal edilemez. Ciner Grubu’na satış olmasaydı Show TV yok olabilir, satılamayabilir, kamu alacağı da tahsil edilemeyebilirdi.

*Show TV kanuna en uygun yöntemle ve en yüksek bedelle Ciner Grubu’na satılmış, kamu alacağı kanuna uygun yöntemle tahsil edilmiştir.

*Bu yürütmeyi durdurma kararı uygulandığında kamu satışına güven yok olabilir, belki de yeni bir satış gerçekleştirilemeyecektir.

*Ciner Grubu’ndan tahsil edilen bedeller, Sky Türk, Akşam ve BMC’nin borçlarının, masraflarının karşılanmasında ve satışa hazır hale getirilmesinde kullanıldı.

*Satış iptal edilirse satış bedelinin iade, tazminat ve sorumluluk yükümlülükleri doğacaktır.

*Satış iptal edilirse eskiden Erol Aksoy’a ait olan hisseler tekrar satılamayabilir. Bu davacının da menfaatine değildir.

*Satış iptal edilirse ödenecek iade bedellerinin, yapılacak masrafların tümü satış masrafı olarak kaydedilecek. Bu, Çukurova Grubu’nun da satış bedelinden tahsil edilecek borcuna ait kısmından düşülerek belki de geriye alacak tahsili olarak hiçbir tutar kalmayacak.

*Kamu kurumuna ve hukuka güven ile kazanılmış haklara saygı yok olabilir. Bu yüzden TMSF yeni satışlar gerçekleştirmek konusunda zorluklarla karşılaşır.

*Yüzde 3’lük hissenin satış bedelinin kamu alacağına mahsubu gerekçe gösterilerek diğer ortaklara ait olan ve sorunsuz sonuçlanmış olan yüzde 97’lik hisse satışı iptal edilemez.

NOT: TMSF cevap dilekçesinde de şunları söylüyor: TMSF’nin satışlarda, vergi, SGK, personel, RTÜK ve yapımcı alacaklarını ödetmemesi kamu kurumu niteliğiyle bağdaşmaz. Kaldı ki; Çukurova Grubu’nun satışa hazır diğer varlıkları TMSF alacaklarının bakiye kısmının teminatı olarak duruyor. Ve gerektiğinde onların satışı ile TMSF tüm alacaklarını tahsil edebilme imkânına sahip.

YÜRÜTMEYİ DURDURMA, TELAFİSİ GÜÇ VE İMKÂNSIZ ZARAR DOĞURUR

TMSF, yürütmeyi durdurma kararının doğru olmadığını savunarak ilgili düzenlemeyi şöyle dile getirildi: “2577 sayılı İdari Yargılama Usulü Kanunu’nun 27’nci maddesi 1 numaralı fıkrası yürütmenin durdurulmasını idari işlemin uygulanması halinde telafisi güç veya imkânsız zararlar doğması ve işlemin açıkça hukuka aykırı olması şartlarının bir arada gerçekleşmesine bağlamaktadır. Dava konusu Fon Kurulu kararı İdari Yargılama Usulü Kanunu’nun 27’nci maddesinin (1-a) fıkrasında sayılan yetki, şekil, sebep, konu ve maksat unsurları bakımından gerçekleşen tahsilat nedeniyle ekonomik ve sosyal bakımdan kamu düzeni ve kamu yararı gözetildiği dikkate alındığında telafisi güç ve imkânsız zarar oluştuğunun düşünülmesi mümkün değildir.” Fon “Aksine yürütmenin durdurulması kararı nedeniyle amme alacağının tahsilinin gecikmesi bir yana belki de bu tahsilatın yeni bir idari işlemle aynı şartlarda yapılması mümkün olmayacak. Fon’un ve kamunun ileride telafisi mümkün olmayacak zararla karşılaşması kaçınılmaz olacaktır” açıklaması yaptı.

TMSF’Yİ BÜYÜK ZARARLAR BEKLİYOR

Fon Kurulu’nun satışı onaylayan kararının mevzuat ve kamu menfaatine uygun olduğunun belirtildiği metinde yürütmenin durdurulmasının kararının verilmesi için gerekli şartların oluşmadığı ifade edildi. Verilen yürütmeyi durdurma kararının uygulanması sonucunda Fon’un alacağının en makul yöntemle tahsil edilmesinin ortadan kalkacağı gibi Erol Aksoy’un el konulan azınlık hissesine tekabül eden tahsilat tutarının da iade edilmesinin söz konusu olduğunun belirtildiği metinde, yapılan işlemden geri dönüşün vereceği zararlar şöyle dile getirildi: “Kaldı ki Aks TV hisselerinin devir ve kapanış işlemleri yaklaşık bir yıl önce gerçekleşmiş olup 06.06.2013 tarihli devir sözleşmesi ile taraflar üzerine düşen edimleri yerine getirmiştir. Verilen yürütmenin durdurulması kararı sonucunda davalı Fon, kararın gereğini yerine getirdiğinde ciddi zararlar ve muhtemel davaların doğması sözkonusudur. Zira Çukurova Grubu ile Fon tarafından karşılıklı olarak açılan Aks Televizyon hisseleriyle ilgili davalarından feragat edilmiş, hisse alım satım sözleşmesi sonrası fon hesaplarına ödenen 10 milyon dolar avans 5411 sayılı Bankacılık Kanunu’nun 134/3’üncü maddesi kapsamında yönetimi fon tarafından devir alınan ve nakit sıkışıklığı içerisinde bulunduğu tespit edilen diğer Çukurova Grubu şirketlerinin ticari ve ekonomik değerlerinde herhangi bir düşüşe sebebiyet verilmemesi için veya değer artışı sağlayacak gerekli harcamalar ile uzun zamandır ödenmeyen işçi ücretleri de dahil olmak üzere ihtiyaç duyulan harcamalarda kullanılmış, gerçek ve tüzel kişi hissedarlara düşen hisse bedeli kendilerine ödenmiş, aktif ve pasifler şirketlerin bilançosuna yansımıştır.”

ARTIK KİMSE TMSF’YE GÜVENMEZ, KAMU ZARARININ TAHSİLİ OLUMSUZ ETKİLENİR

Fon yürütmenin durdurulması kararına kadar birtakım temlik ve tasarrufların zaten gerçekleşmiş olması nedeniyle TMSF, Çukurova Grubu ve Ciner Grubu veya üçüncü şahıslar arasında ciddi hukuki ihtilafların ve maddi zararların doğmasının da söz konusu olduğunu, diğer yandan Fon’un hukuki süreçte üçüncü şahıslar yönünden kazanılmış haklara zarar verilmemesi yönündeki görüşe aykırı davranmak zorunda kalacağını belirtti. Fon ayrıca TMSF’nin onay ve muvafakatine güvenen taraflar nezdinde bir güven kaybı oluşacağını ve bundan sonra yapılacak satış ve ihaleler bakımından da muhtemel alıcıların katılımını azaltıcı bir etkinin oluşacağı ve bu durumun kamu zararının tahsilini olumsuz etkileyeceği itiraz metninde dile getirdi.

YERİNDELİK DENETİMİ YAPILAMAZ

İŞTE O SAVUNMA

{kind=link}

{kind=link}

{kind=link}

SATIŞ YÖNTEMLERİ TMSF'NİN YETKİSİNDE

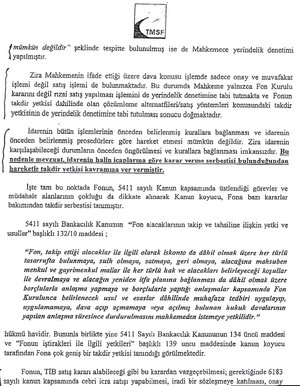

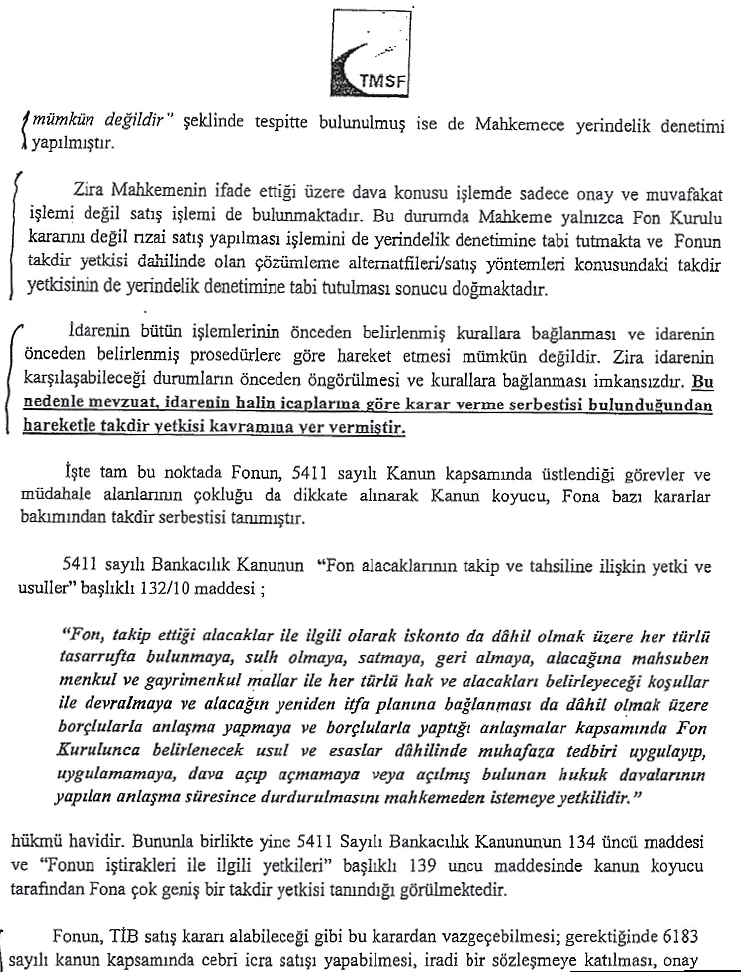

TMSF itirazında yürütmeyi durdurma kararında “dava konusu hisse, marka ve varlıkların satışına onay ve muvafakat verilmesine ilişkin idari işlemin yalnızca Ticari ve İktisadi Bütünlük (TİB) kararı oluşturulmasından yola çıkılarak hukuka aykırılığına karar verilmesi ve iptal edilmesi mümkün değildir” şeklinde tespitte bulunulduğu ancak Mahkeme’nin yerindelik denetimini yaptığı belirtildi. TMSF, dava konusu işlemde sadece onay ve muvafakat işlemi değil satışın da bulunduğu kaydederek böylece Mahkeme’nin Fon’un takdir yetkisinde olan çözümleme alternatifleri/satış yöntemleri konusunda takdir yetkisinin de yerindelik denetimine tabi tutulması sonucu doğduğunu dile getirdi. TMSF’nin karşılaşabileceği durumları önceden öngörmesi ve kurallara bağlamasının imkânsız olduğu belirtilen itiraz metninde bu nedenle mevzuatın, idarenin halin icaplarına göre karar verme serbestisi bulunduğundan hareketle takdir yetkisi kavramına yer verdiği savunuldu. TMSF’nin bu konudaki dayanağı ise 5411 sayılı Bankacılık Yasası. Nitekim yasanın 132/10’uncu maddesinde bu konu veriliyor. Fon’un TİB satış kararı alabileceği gibi karardan vazgeçebilmesi, gerektiğinde 6183 sayılı kanun kapsamında cebri icra satışı yapabilmesi, iradi bir sözleşmeye katılması, onay verebilmesinin takdir yetkisindeki işlemler olarak sıralanırken TMSF’nin takdir yetkisi kapsamında olan tahsilat yöntemini belirleme yetkisinin yerindelik denetimine tabi tutulmasının hem 2577 sayılı İdari Yargılama Usulü Kanunu’na, hem 5411 sayılı kanuna, hem de Anayasa’ya aykırı olduğunun altı çiziliyor.

İDARİ YARGI, ÖZEL HUKUKU YARGILAYAMAZ

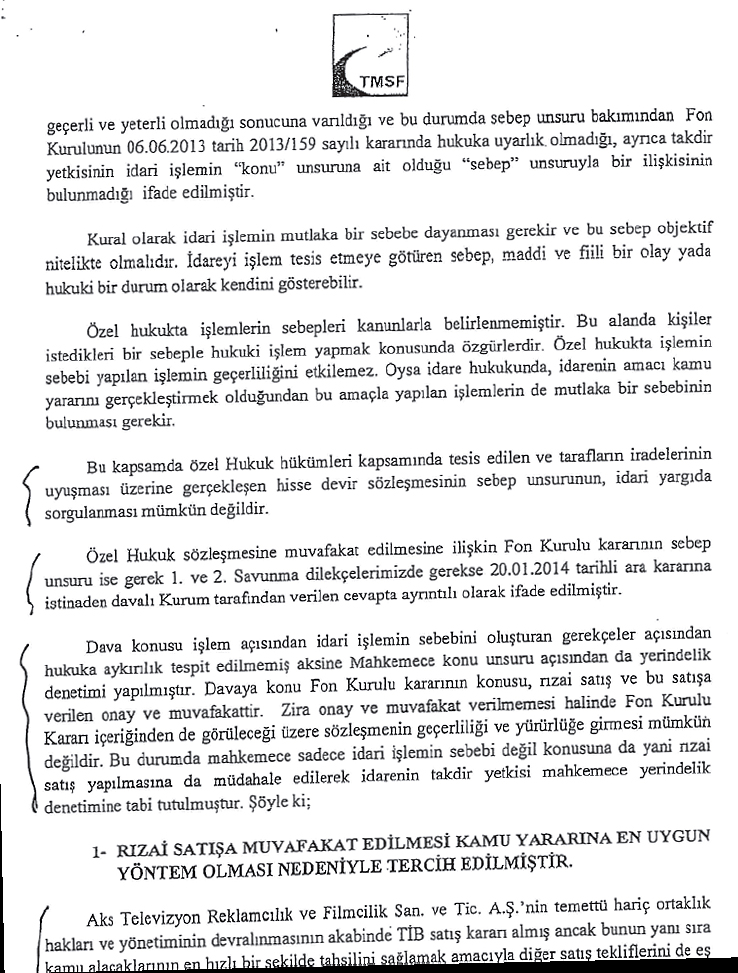

TMSF’nin önemli savunma noktalarından birisi de sebep unsuru bakımından Fon Kurulu’nun kararında hukuka uyarlık olmadığı tezi. Fon idari işlemin mutlaka bir sebebe dayanması gerektiğini belirterek “Özel hukukta işlemin sebebi kanunla belirlenmiştir. Bu alanda kişiler istedikleri bir sebeple hukuki işlem yapmak konusunda özgürlerdir. Özel hukukta işlemin sebebi yapılan işlemin geçerliliğini etkilemez. Oysa idare hukukunda işlemlerin mutlaka bir sebebi bulunması gerekiyor” diyor. Özel hukuk hükümleri kapsamında tesis edilen ve tarafların iradelerinin uyuşması üzerine gerçekleştirilen hisse devir sözleşmesinin sebep unsurunun idari yargılamada sorgulanmasının mümkün olmadığı da bildirilerek “Davaya konu Fon Kurulu kararının konusu rızai satış ve bu satışa verilen onay ve muvafakattır. Bu durumda mahkemece sadece idari işleme değil konusuna da yeni rızai satış yapılmasına da müdahale edilmiştir” denildi.

ALACAK EN AZ MALİYET VE YÜKSEK DEĞERLE TAHSİL EDİLDİ

TMSF, Show TV’nin ana varlığı olduğu Aks Televizyon’un yönetimini devraldıklarında maaşların aylardır ödenmediğini, yapımcıların şirketten alacaklarının karşılanmadığını ve günlük masraflarını bile ödenmediğini bildirdi. Bu nedenle Aks Televizyonculuk’un TİB yöntemi ile satılması halinde satışa kadar geçecek sürede idare ve muhafaza masraflarının yapılmasının mecburi olması nedeniyle Fon kaynağının kullanılmasının gerekeceği vurgulandı. Böylece şirketin ve çalışanlarının mağdur edileceği aynı zamanda kamu alacağının en az maliyet ve en yüksek değerle tahsili kuralının bu yöntemle sağlanamayacağının anlaşıldığı anlatıldı. Bu nedenle rızai satış yönteminin belirlendiğinin belirtildiği TMSF itiraz metninde şöyle denildi: “Kaldı ki TİB satış yöntemi uygulanmış olsa idi tüm satış bedeli borçlardan mahsup edilemeyecek, TMSF alacaklarından önce geçmiş dönem borçları ile vergiler, SGK alacakları gibi kamu borçları ödenecek, kalan paydan TMSF alacakları karşılanacak olup TMSF alacaklarından tamamının karşılanması halinde geçmiş dönem borcu niteliğinde olmayan diğer borçlara pay ayrılacak, bunların da tamamen karşılanması halinde varsa kalan pay şirket hissedarına düşecektir. Aks Televizyon’daki hisse satışı TİB satış yöntemi ile yapılsaydı bile hissedara herhangi bir bedel isabet etmesi söz konusu olmayacaktı.”

RIZAİ SATIŞ KAMU YARARINA

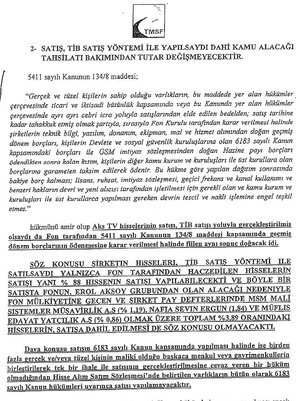

TMSF itirazında, Aks Televizyon’un ortaklık hakları ve yönetiminin devralınmasının akabinde TİB satış kararı alındığı ancak kamu alacaklarının en hızlı şekilde tahsilini sağlamak amacıyla diğer satış tekliflerinin de eşzamanlı olarak değerlendirildiği dile getirilerek bunun yetkisinin 5411 sayılı Bankacılık Kanunu’nun 134’üncü maddesinin 5’inci fıkrasına dayanılarak aldığı hatırlatıldı. TMSF’ye bu yetkiyi veren madde şöyle: “Kurul doğrudan ya da satış komisyonu vasıtasıyla ticari ve iktisadi bütünlüğün alıcısına teslimine kadar idaresine ve bütünlük olarak muhafazasına yönelik her türlü tasarrufta bulunabilir. Fon’un bu kapsamda yapacağı her türlü harcama satış masrafı hükmündedir.”

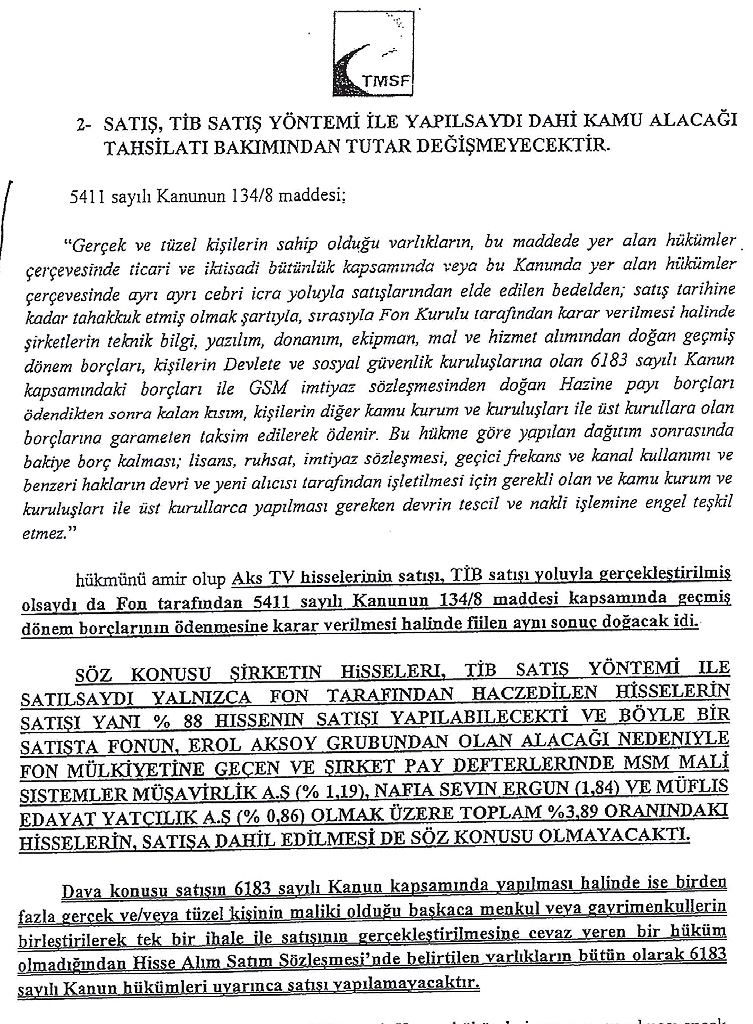

'FON'A GEÇEN HİSSEYİ %3.89 DEĞİL %17.07 OLARAK ESAS ALDIK'

TMSF, Show TV’nin satışının TİB satış yöntemi ile olması halinde fiilen aynı sonucun doğacağını şu cümlelerle anlattı: “Şirketin hisseleri TİB satış yöntemi ile satılsaydı yalnızca fon tarafından haczedilen hisselerin satışı yani yüzde 88 hissenin satışı yapılabilecekti.” Fon satışın 6183 sayılı Kanun kapsamında yapılması halinde ise kanunun buna imkân vermediği için varlıkların birlikte satışının mümkün olamayacağını kaydetti. Fon şirketin yüzlerce menkul ve gayrimenkulünün tek tek satışı için tek tek tedbir, haciz, takyidat, işçi alacağı bulunup bulunmadığının araştırılması gerektiğini bildirerek, “Bu işlemler ile geçecek süreç hem medya sektörünün kendine özgü yapısı hem şirketin genel mali profili bakımından düşünüldüğünde şirketin daha fazla değer kaybetmesine yol açacaktır. Sonuç olarak Fon’un Erol Aksoy Grubu’na ait iken Fon’a devralınan hisselerin yüzde 3.89 oranında değil yüzde 17.07 oranı esas alınmak suretiyle azınlık hisselerinin çoğunluk hisseleriyle birlikte satış yoluyla başarılı bir tahsilat gerçekleştirilmiştir. Erol Aksoy Grubu borçlarından daha yüksek bir tutarın mahsup edilmesini sağlayarak kamu alacağını kamu yararı ilkesini gözeterek en makul yöntemle tahsil etmiştir” dedi.

% 3.89’UN TEK BAŞINA SATIŞ KABILIYETI ZAYIF

TMSF, itiraz dilekçesinde Fon’a geçen Erol Aksoy’un söz konusu şirketteki eski payının sadece 3.89 oranında olduğuna işaret ederek bu oran ile Aksoy’un hisselerini tek başına ve TMSF’nin aracılığı ile ulaşılan değerden satabilme imkânının zayıf olduğuna dikkat çekti.

ZİMMETTEN 12.5 YIL HAPİS YEDİ

Aksoy, Ekim 2013’te 19 sanıkla birlikte yargılandığı davada el konulan İktisat Bankası’na ait toplam 543 milyon 68 bin 182 TL parayı zimmetine geçirdiği gerekçesiyle 12.5 yıl hapis cezasına çarptırıldı. İstanbul 8. Ağır Ceza Mahkemesi kararında Aksoy’un zimmet suçunu işlediğinin sabit olduğunu belirtti. Cezanın süresi suç kastının yoğunluğu, zarar miktarının büyüklüğü, suçun işleniş şekli ve sanığın konumu dikkate alınarak belirlendi.

BORCUNUN 5’TE BİRİ BİLE TAHSİL OLMADI

Batık İktisat Bankası’nın eski patronu Erol Aksoy’dan TMSF’nin toplam alacağı 1 milyar doların üzerinde. TMSF, 2001’de el konulan İktisat Bankası ile ilgili 2013 sonu itibarıyla bu gruptan geçen 12 yılda sadece 212 milyon dolarlık tahsilat gerçekleştirebilmiş durumda.